Un estudio interno de la Agencia Tributaria revela que la tributación fiscal efectiva es el 10%, un tercio del tipo nominal del Impuesto sobre Sociedades, y que se ha reducido a la mitad en los tres últimos años

AMPARO ESTRADA MADRID 15/08/2010 09:00 Actualizado: 15/08/2010 09:28

Noticias relacionadas

-

La UE critica las reformas de los años del 'boom'

-

Los salarios sufren el doble de carga fiscal que el capital

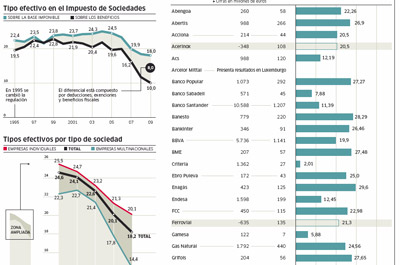

La continuada caída de la recaudación en el Impuesto sobre Sociedades ha provocado que se analice en detalle cómo están tributando las empresas. Y el resultado, aunque esperado, no ha dejado de sorprender. El tipo nominal del Impuesto sobre Sociedades es el 30% (25% para las pymes), pero las exenciones y deducciones de que gozan las empresas hacen que el tipo efectivo lo que realmente pagan sobre sus beneficios no supere el 10% de media, según un análisis interno de la Agencia Tributaria.

Esto quiere decir que, por un resultado contable positivo de 163.678 millones de euros por el ejercicio 2009, la base imponible se reduce a 90.900 millones y la cuota a pagar por el Impuesto sobre Sociedades de esas empresas se sitúa en poco más de 16.000 millones.

El tipo efectivo sobre beneficios era del 19,9% en el año 2006

Y todo, o casi todo, dentro de lo que permite la normativa fiscal española, que lleva a que las empresas paguen la tercera parte de lo que el tipo teórico del impuesto indica. Mientras había bonanza económica no preocupaba, pero la crisis y la falta de recursos públicos ha hecho que cada vez se levanten más voces críticas con el diseño del tributo.

Normalmente, el tipo efectivo que se utiliza públicamente es el calculado sobre la base imponible. Si se hace sobre la base imponible, el tipo efectivo es el 18% y no el 10%, pero para saber de verdad cuánto se paga por los beneficios obtenidos es más correcto calcular el tipo efectivo sobre el resultado contable positivo. Si se hace sobre la base imponible, se impide conocer el efecto de rebaja fiscal que tienen las exenciones y compensaciones previas a la cuantificación de la base imponible.

La recaudación de Sociedades ha caído a menos de la mitad entre 2007 y 2009. A la rebaja del tipo nominal del impuesto (del 35% al 30% como tipo general y al 25% para pymes) se sumó la crisis económica y la consiguiente reducción de los beneficios empresariales, pero la pérdida de recaudación ha sido más aguda que la propia caída de beneficios.

La recaudación por Sociedades cayó un 39% en 2008 y un 26% en 2009

En 2008, cuando se declaró por el ejercicio 2007 en el que se registraron beneficios récord, la recaudación por Sociedades cayó un 39%. En 2009 se sumó otro descenso (del 26,1%), y en lo que va de 2010 sufre una disminución del 18,2%.

"La caída de más del 60% de la recaudación en Sociedades es inexplicable. Hay demasiados beneficios fiscales", señala Francisco de la Torre, portavoz y secretario general de la Organización Profesional de Inspectores de Hacienda.

Son las exenciones y las deducciones de las que se benefician principalmente las grandes empresas las que provocan esa baja imposición real, aunque no hay que descartar otros factores. "El Impuesto sobre Sociedades está muy poco controlado y no se inspecciona, sobre todo a las pequeñas empresas. La mayoría no paga casi nada por este impuesto. El 70% de la cuota lo aportan entre poco más de 1.500 grandes empresas. Además, permite a empresarios individuales eludir el IRPF y cargar gastos personales como si fueran empresariales", afirma Ignacio Zubiri, catedrático de Hacienda de la Universidad del País Vasco.

Reforma fiscal

En los últimos diez años, debido a las modificaciones normativas, el tipo efectivo sobre beneficios empresariales ha disminuido a menos de la mitad: era el 22,8% en 1999 y ha caído al 10% en 2009. Esa reducción se ha concentrado en los últimos tres años, cuando ha bajado del 19,9% de 2006 al ya citado 10%.

"Una reforma en serio de Sociedades afectaría de forma más importante a las grandes fortunas"

Del análisis detallado del impuesto surgieron varias voces dentro del Ministerio de Hacienda reclamando una revisión de las deducciones y exenciones fiscales en Sociedades. Las grandes empresas son las más beneficiadas por estos incentivos que, sin embargo, no son nada eficientes según explica Ignacio Zubiri: "Hay multitud de incentivos más que cuestionables en el impuesto. Habría que quitar la mayoría o reducirlos y tener sólo deducciones técnicas como la de doble imposición. Pero las que se plantean para incentivar el empleo o la inversión son caras y no son efectivas porque nadie va a invertir en una coyuntura económica mala por un incentivo fiscal y si lo hace, peor, porque si una inversión necesita un incentivo fiscal para ser rentable es una mala inversión".

"¿Nos lo podemos permitir?", se pregunta Francisco de la Torre. Con las deducciones y exenciones que se aprobaron para estimular a las empresas españolas a instalarse fuera "sale más a cuenta invertir en el exterior que aquí y se están creando los empleos fuera", señala De la Torre. "Es mejor ir al modelo de Irlanda, que tiene un tipo impositivo del 12,5%, pero al menos lo exhibes y atraes inversiones. Se puede bajar el tipo del impuesto a cambio de suprimir deducciones", concluye.

Y una última consecuencia a tener en cuenta: "Una reforma en serio de Sociedades afectaría de forma más importante a las grandes fortunas y a las rentas altas que subir el tipo marginal del IRPF", según el portavoz de los inspectores de Hacienda.

Fomentar el endeudamiento

Las empresas españolas han salido masivamente al exterior porque se les ha dado un gran beneficio. Si sale al exterior y sufre pérdidas, la empresa se lo deduce; y si obtiene ganancias a través de una filial que tributa allí, trae los dividendos exentos. Por eso, si las empresas del Ibex recuperan beneficios, pero lo logran fundamentalmente por su actividad en el exterior, como ocurre con Banco Santander o Telefónica, no repercutirá en las arcas del Estado español. A eso se añade que, si la empresa se endeuda para hacer esa inversión en el exterior mediante un préstamo que solicita la matriz española, los gastos financieros de ese préstamo se los deduce en la declaración de impuestos en España. De esta manera, se reduce la base imponible aunque se batan récord de resultados. Con esta deducción se fomenta el endeudamiento empresarial, según expertos consultados, porque nadie se plantea utilizar su propio capital. Se trata de un apalancamiento fomentado fiscalmente cuando uno de los primeros problemas de la economía española es la elevada deuda privada .

Fuente: http://publico.es

1 comentario:

Excelente post, pero de todas formas es algo que ha ocurrido siempre.

Besos

Nela

Publicar un comentario